Não basta registrar receitas e despesas na empresa. Trata-se de enxergar o negócio através de informações bem classificadas e padronizadas, dando sentido ao fluxo do dinheiro e ao patrimônio. É por isso que, ao longo de minha trajetória na contabilidade, percebi que um bom plano de contas é como a espinha dorsal de qualquer gestão contábil madura. Ele faz toda a diferença, seja numa multinacional, seja numa padaria de bairro.

Com a evolução tecnológica e as frequentes mudanças normativas, temas discutidos por portais especializados como o Canais Contábil têm se tornado cada vez mais relevantes. Classificação correta dos fatos, aderência à legislação e apoio à tomada de decisão são obrigações que começam com a estrutura desse sistema de contas. Neste artigo, vou mostrar como estruturar um plano contábil alinhado aos padrões nacionais, diferenciando suas categorias, explicando sua aplicação prática e seu impacto concreto nos controles internos, demonstrações e na rotina das empresas.

Um plano de contas bem elaborado transforma números em estratégia.

O que é o plano de contas e por que ele existe?

Quando comecei a lidar com lançamentos contábeis, confesso que me espantava o potencial de confusão sem uma classificação mínima. Contas misturadas, receitas fora do lugar, ativos e passivos embolados… Era impossível saber o que estava acontecendo. Descobri cedo o papel central do plano de contas: ele é a estrutura sistematizada onde se encaixam todos os registros contábeis, agrupando e nomeando as contas de modo organizado, personalizado e consistente.

Esse sistema não serve somente para cumprir obrigações fiscais, mas principalmente para trazer clareza gerencial, transparência e uniformidade às informações. Assim, seja para atividades tributárias, seja para gestão interna, os dados têm significado e comparação entre períodos.

No Brasil, o plano é desenhado em consonância com as normas do Conselho Federal de Contabilidade, Pronunciamentos Contábeis (CPCs), legislação societária e fiscal. Por exemplo, a Lei 6.404/76 para sociedades anônimas, ou o Simples Nacional para micro e pequenas empresas, trazem diretrizes próprias. Porém, todas exigem esse padrão de classificação para permitir relatórios como o Balanço Patrimonial e a DRE.

Ou seja, o plano de contas é, antes de tudo, um instrumento de classificação. É ele que dá vida ao processo contábil, permitindo controles, análise de desempenho e, quando necessário, tomada de decisão assertiva pelos gestores.

Como funciona a estrutura das contas contábeis?

Na prática, percebi que o segredo do bom plano reside na forma como as contas são subdivididas e organizadas. Para isso, usa-se hierarquia e códigos, que facilitam tanto o registro quanto a busca por informações.

Hierarquia e codificação das contas

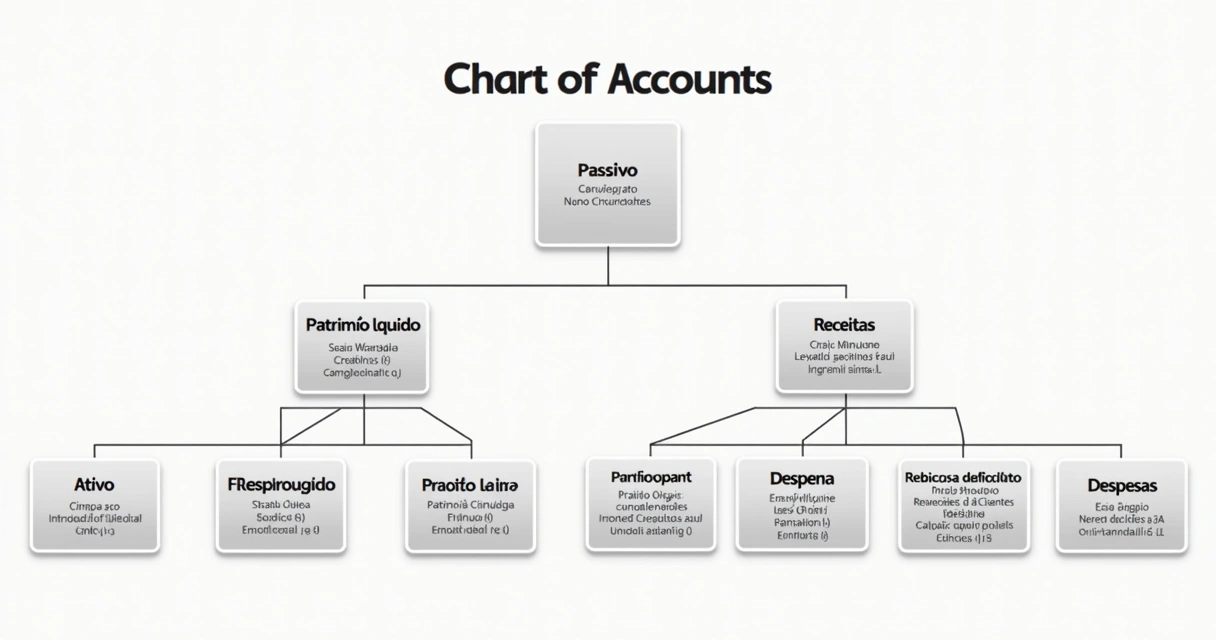

Imagine uma árvore, onde cada galho é uma categoria, cada subgalho é uma subcategoria e, por fim, chegam as folhas, representando as contas mais detalhadas. Assim, o formato comum de plano de contas é estruturado por níveis:

- Primeiro nível: grupos principais (Ativo, Passivo, Patrimônio Líquido, Receitas, Despesas).

- Segundo nível: subgrupos (circulante, não circulante, receitas operacionais, despesas administrativas, etc).

- Terceiro nível: contas sintéticas.

- Quarto nível (ou mais): contas analíticas.

A codificação, normalmente numérica, segue essa ordem. Exemplificando:

- 1. Ativo

- 1.1 Ativo Circulante

- 1.1.1 Caixa

- 1.1.1.01 Caixa Filial A

- 1.1.1.02 Caixa Filial B

Esse padrão permite localizar rapidamente as contas, garantir que nada fique sem registro e separar informações por centros de custo, filiais ou departamentos. Mais do que facilitar para o contador, cria acesso ágil para auditorias e para os próprios gestores conferirem saldos e movimentações.

Organização começa pelo nome: toda conta precisa ter propósito claro.

Diferença entre contas sintéticas e analíticas

Sei que muita gente tem dúvida quando chega nesse ponto. Contas sintéticas são aquelas que agrupam as contas analíticas em níveis mais gerais, servindo como somatórios ou totais de determinada categoria. Por exemplo, “Bancos” é sintética, enquanto “Banco do Brasil – Conta 1234-X” seria analítica. Só as contas analíticas comportam lançamentos; já as sintéticas resumem saldos ou valores das analíticas.

Esse conceito, que sempre recomendo enfatizar com as equipes de contabilidade, garante flexibilidade. Quem precisa de informações de alto nível consulta as sintéticas; quem quer o detalhe do lançamento, consulta as analíticas. Esse jogo de granularidade é fonte constante de insights.

Principais grupos: ativos, passivos, receitas, despesas e patrimônio líquido

Quase todos os sistemas de contabilidade adotam as mesmas grandes categorias nos seus planos de contas, conforme definidas pelas normas brasileiras. São elas:

Quase todos os sistemas de contabilidade adotam as mesmas grandes categorias nos seus planos de contas, conforme definidas pelas normas brasileiras. São elas:

- Ativos: bens e direitos da empresa (caixa, estoque, contas a receber, imóveis…)

- Passivos: obrigações da empresa (empréstimos, fornecedores, impostos a pagar…)

- Patrimônio líquido: capital dos sócios mais lucros ou prejuízos acumulados.

- Receitas: entradas por vendas, serviços, juros ativos e outras receitas.

- Despesas: gastos necessários para operação, como salários, aluguel, energia, etc.

Por essa base, o contador organiza os subgrupos e contas específicas que refletem a realidade de cada negócio, seja uma entidade privada ou pública.

Como isso se reflete nos relatórios contábeis?

Quando me pedem para explicar o valor desse detalhamento, sempre gosto de citar a formatação dos dois principais relatórios contábeis obrigatórios: o Balanço Patrimonial e a Demonstração do Resultado do Exercício (DRE).

- No balanço, os saldos das contas agrupam-se em ativos, passivos e patrimônio, traduzindo a “foto” financeira da empresa em determinado momento.

- Já na DRE, a movimentação das contas de receitas e despesas mostra quanto foi gerado de lucro ou prejuízo num período.

Se a classificação for confusa, esses relatórios deixam de refletir a real situação do negócio e perdem valor tanto para o Fisco quanto para os sócios e analistas.

Alinhamento do plano de contas à legislação e normas contábeis brasileiras

Apesar da liberdade de detalhamento, o plano contábil sempre deve seguir um padrão mínimo, que é definido tanto nas normas do Conselho Federal de Contabilidade quanto na legislação específica do segmento. Experimentei muitos casos em que pequenas adaptações trouxeram ganhos enormes de controle, mas nunca abri mão de seguir estes eixos:

- Respeitar nomenclaturas, grupos e subgrupos fixados por lei.

- Incluir contas obrigatórias para demonstrações financeiras.

- Adequar a estrutura ao modelo tributário da empresa (Lucro Real, Lucro Presumido, Simples Nacional…)

- Observar as determinações para setores regulados (como instituições financeiras ou entidades do terceiro setor).

Entre as principais referências, destaco:

- Lei das S.A. (nº 6.404/76)

- Resolução CFC nº 1.185/09 (aplicação das normas internacionais no Brasil)

- CPCs aplicáveis e as Normas Brasileiras de Contabilidade (NBCs)

O aperfeiçoamento contínuo dessas normas faz parte da rotina do setor. Recentemente, vi discussões sobre padronizações de demonstrações financeiras no setor aéreo, como relatado pelo painel interativo da ANAC, onde análise dos custos e receitas das companhias ficou mais transparente graças à padronização e abertura dos dados (demonstrações contábeis das empresas aéreas).

Plano de contas contábil x plano de contas gerencial

Com o passar dos anos, percebi um equívoco recorrente: considerar que o mesmo plano de contas vai atender tanto necessidades legais quanto de gestão. Nem sempre é assim. O plano contábil possui fins legais, tributários, patrimoniais e fiscais, enquanto o plano gerencial visa apoiar análises internas, centros de custos e orçamentos.

O plano ‘oficial’ deve ser alinhado às normas, com nomenclaturas padronizadas para integração com obrigações fiscais e auditorias externas. Já o gerencial pode e deve ser adaptado para refletir a estrutura interna, projetos, filiais e outras dimensões gerenciais.

Na prática, isso pode resultar em duplicidade de contas ou em estruturas paralelas, desde que integradas. Sistemas modernos já permitem cruzar planos contábeis e gerenciais, facilitando relatórios flexíveis que servem tanto para o Fisco quanto para a administração.

Contabilidade legal não dispensa contabilidade feita para o gestor.

Como estruturar um plano de contas do zero?

Na minha experiência, construir essa estrutura requer método. Nunca recomendo copiar o plano de outra empresa. É preciso adaptar cada conta às operações, à estrutura de capital, à natureza das receitas e à rotina de cada organização. Vou descrever abaixo as etapas que sempre recomendo seguir:

- Levantamento das operações: Mapeie as atividades principais, fontes de receita, tipos de despesas, obrigações fiscais e estrutura patrimonial.

- Definição dos grupos básicos (Ativo, Passivo, Liquido, Receitas, Despesas): Adote as convenções nacionais e insira subgrupos adequados à legislação.

- Criação dos níveis (sintéticas e analíticas): Divida os grupos em subgrupos, contas sintéticas e finalmente as analíticas, onde serão feitos os lançamentos.

- Padronização de nomenclaturas: Use nomes claros, objetivos, que expressem a natureza da conta. Evite siglas e sigilos desnecessários.

- Codificação numérica: Atribua códigos lógicos, agrupando por função e hierarquia. Facilite a integração futura com sistemas financeiros.

- Aprovação e validação por responsáveis: Considere a opinião de gestores financeiros, fiscais e controladoria antes de sacramentar o plano.

Todo esse processo deve ser revisitado periodicamente. Empresas mudam, legislações mudam, e as necessidades de gestão também se renovam.

Exemplo prático: plano simplificado para uma pequena empresa

Imagine um comércio do Simples Nacional. Não há obrigação de plano extenso, mas é fundamental manter a lógica mínima.

- 1 – Ativo

- 1.1 – Circulante

- 1.1.1 – Caixa

- 1.1.2 – Bancos

- 1.1.3 – Estoques

- 1.1.4 – Clientes

- 2 – Passivo

- 2.1 – Circulante

- 2.1.1 – Fornecedores

- 2.1.2 – Obrigações Fiscais

- 3 – Patrimônio Líquido

- 3.1 – Capital Social

- 3.2 – Lucros/Prejuízos Acumulados

- 4 – Receitas

- 4.1 – Vendas de Mercadorias

- 4.2 – Outras Receitas

- 5 – Despesas

- 5.1 – Salários

- 5.2 – Aluguel

- 5.3 – Energia Elétrica

Esse padrão, conforme permitido pela legislação vigente, concentra controles sem sobrecarregar a gestão. Simplicidade com clareza é o segredo para pequenas empresas.

Exemplo prático: plano detalhado para empresa de médio porte

Em situação distinta, vejo casos onde o detalhamento precisa ser amplo, permitindo acompanhar diversos centros de custo e operações mais complexas, como ocorre em indústrias ou prestadores de serviços nacionais. O plano, aqui, chega facilmente a cinco ou seis níveis, com contas próprias para cada filial, projeto, tipo de despesa ou ativo, favorecendo análises segmentadas e gestão departamentalizada.

Essa diferenciação é fundamental para empresas que desejam controle financeiro real. Estudos como os desafios na implantação de sistemas de gestão de custos deixam claro que apenas a estrutura de contas bem adaptada sustenta decisões estratégicas e análises confiáveis.

O detalhe só faz sentido quando serve a um objetivo real de controle ou informação.

A importância dos relatórios, auditoria e ajustes periódicos

Não adianta investir em estrutura e nomes se, no dia a dia, os lançamentos não são conferidos e os relatórios não são analisados. Assim como reforço sempre que a revisão documental é obrigação permanente para o contador, com o plano de contas ocorre o mesmo.

Relatórios como balanço, DRE, fluxo de caixa e de estoques, só têm utilidade se a base está corretamente classificada. Auditores (internos ou externos) examinam se os registros refletem o plano acordado, e eventuais erros ou fraudes normalmente surgem quando há falta de detalhamento adequado.

Além disso, vi ao longo dos anos um risco frequente: o plano de contas vai se tornando defasado em relação à realidade do negócio. Por isso, mantenho o hábito de revisar periodicamente a estrutura com apoio de sistemas automatizados, assegurando que as informações estejam sempre harmonizadas com as práticas operacionais e normativas.

Plano de contas como apoio ao controle interno, transparência e tomada de decisão

Relacionei o plano de contas à obrigação legal e à rotina contábil, porém, o que diferencia um controle burocrático de um modelo de excelência é transformar dados em informação relevante para gestor e sócios.

Uma estrutura bem desenhada oferece acesso claro ao saldo de cada categoria, subsidia o combate ao desperdício, reforça a responsabilidade de cada área e aumenta a transparência interna. Empresas que trabalham com orçamento por centro de custo, por exemplo, dependem integralmente de uma classificação eficaz para comparar previsão e realizado mês a mês.

Os dados consolidados pelo Tesouro Nacional mostram o impacto direto de receitas e despesas bem classificadas na definição de políticas públicas e no acompanhamento de metas fiscais em todo o Brasil. Em empresas privadas, esse mesmo princípio se traduz em decisões baseadas em números precisos, evitando achismos e tornando o processo decisório embasado.

Cheguei a acompanhar de perto implementações complexas, em que a correta segmentação das contas definia o sucesso do controle interno e o prêmio pela qualidade dos dados, como o reconhecido pelo Prêmio Qualidade da Informação Contábil e Fiscal do Tesouro Nacional.

O papel da tecnologia e automação na gestão do plano de contas

O papel da tecnologia e automação na gestão do plano de contas

A integração e automação do plano de contas são realidade indispensável nos dias de hoje. Ao migrar das planilhas para sistemas (ERP ou softwares de gestão), a empresa permite:

- Eliminação de erros manuais na classificação e nos lançamentos;

- Atualização instantânea de saldos e movimentações para todos acessos autorizados;

- Facilidade em gerar relatórios contábeis, fiscais e gerenciais;

- Agilidade em revisões e na adequação de contas a mudanças legislativas;

- Integração entre setores financeiros, contábeis, compras e vendas.

Já presenciei inúmeros ganhos de eficiência ao adotar soluções tecnológicas dedicadas, principalmente no ajuste da estrutura contábil. Portais especializados como o Canais Contábil frequentemente abordam as tendências de integração, automação e uso estratégico de ERPs, evidenciando como isso impulsiona as rotinas do setor. Quem ainda mantém controles manuais perde agilidade e corre riscos desnecessários.

Gosto de relacionar as iniciativas de automação aos temas debatidos em artigos sobre automação contábil, sempre ressaltando ganhos de confiabilidade e tempo na rotina das empresas que investem em tecnologia.

Planejando a implantação em micro e pequenas empresas

Mesmo nas empresas mais simples, sistemas básicos ajudam a manter a classificação em ordem e permitem controles mínimos. Volto ao ponto principal: o plano de contas precisa ser suficiente para cumprir as obrigações legais e, ao mesmo tempo, útil para apoiar decisões.

Aplicar tecnologia na rotina contábil é, sim, possível em qualquer porte de empresa e geralmente resulta em redução de custos, riscos e retrabalho.

Customização do plano de contas: empresas públicas e segmentadas

Customização do plano de contas: empresas públicas e segmentadas

Outro aprendizado importante veio na experiência com setores públicos e grandes organizações, onde o plano de contas demanda ainda mais flexibilidade. O avanço na implementação de normas para gestão de custos e a adoção de NBCT SP 34, por exemplo, ressaltam como a organização das contas serve a políticas de transparência e qualidade dos gastos públicos.

Na administração pública, planejamento é tão fundamental quanto registro fiel.

Ao adequar a estrutura, as entidades conseguem monitorar despesas por tipo, origem, órgão e ação, alimentando não só relatórios, mas dashboards e painéis digitais disponíveis para consulta de toda a sociedade e auditorias independentes.

Diferentes perfis, diferentes estruturas

Para cada porte, segmento ou regime tributário há soluções adaptáveis:

- Startups e MEIs: manter estrutura mínima, com categorias enxutas e contas analíticas apenas para o que for exigido.

- PMEs: detalhamento gradativo, abrindo contas quando a operação exigir controle gerencial ou segmentação regional.

- Empresas de grande porte: máxima flexibilidade, customizando planos contábeis para integração com modelos gerenciais, centros de custos, projetos específicos, planos orçamentários ou consolidação internacional.

Essa diversificação impede engessamento. Ao apoiar-se em exemplos e tendências discutidos em setores como gestão financeira ou legislação, é possível customizar o plano conforme as reais necessidades e exigências de cada negócio.

Adaptações e revisões frequentes

Com o ambiente econômico e contábil em constante mudança, oriento sempre pela revisão periódica do plano de contas, sobretudo em situações como:

- Mudança de regime tributário;

- Abertura de novas filiais ou produtos;

- Implantação de sistema ERP ou controle integrado;

- Alterações legislativas ou regulatórias.

Acompanhar tendências e inovações detalhadas em artigos sobre produtividade contábil também é uma boa prática, ajudando a identificar oportunidades de melhoria contínua.

Impacto real: cases, desafios e aprendizagem contínua

Impacto real: cases, desafios e aprendizagem contínua

Durante minha trajetória, vi de tudo: empresas com plano de contas inflado, com centenas de contas abertas, mas que nunca eram usadas; outras tão restritas que não permitiam separar sequer receitas de vendas ou serviços. Na maioria dos casos, as falhas eram sentidas quando chegava o momento de fechamento, auditoria ou análise de viabilidade.

Destaco dois aprendizados que sempre surgem dessas experiências:

- O plano de contas não é um documento engessado, mas um organismo vivo. Exige revisões, atualizações e adaptações sempre que a estrutura da empresa ou a legislação mudar.

- O envolvimento da gestão, dos setores operacionais e da contabilidade é a única maneira de garantir seu sucesso. Isolado nas mãos do contador, o plano deixa de expressar a realidade do negócio.

No Canais Contábil, pautas relacionadas à transformação digital, integração de dados e novas funções da contabilidade têm destacado a necessidade de repensar a estrutura de classificação, justamente para que os relatórios façam sentido ao cotidiano das empresas.

Um ótimo exemplo pode ser encontrado neste post sobre automação e integração de processos contábeis, que inspirou muitas adaptações nos planos de contas dos meus clientes ao permitirem a visão 360º dos negócios.

Conclusão

Ao longo da minha atuação, tive a oportunidade de ver como um plano de contas bem construído representa muito mais que obrigação fiscal: ele é base para eficiência, transparência e segurança do negócio. Ao estruturar, aplicar e revisar constantemente esse instrumento, empresas conseguem transformar registros simples em aliados estratégicos, tanto no controle financeiro, quanto no acompanhamento do desempenho geral.

Seja em grandes corporações setorizadas ou em pequenas empresas familiares, as melhores práticas partem sempre do tripé: adaptação às normas, atendimento às necessidades internas, uso inteligente de tecnologia.

Para aprofundar seus conhecimentos sobre contabilidade digital, automação, gestão financeira e melhores práticas para diferentes portes de empresas, recomendo acompanhar o conteúdo do Canais Contábil. Nosso propósito é apoiar profissionais, gestores e empreendedores na evolução dos processos contábeis e administrativos.

Perguntas frequentes

O que é um plano de contas?

Plano de contas é a estrutura organizada que reúne, agrupa e nomeia todas as contas utilizadas para registrar, controlar e classificar, de forma padronizada, os fatos contábeis de uma empresa. Cada conta representa um tipo específico de bem, direito, obrigação, receita ou despesa, facilitando lançamentos, análises e a geração de relatórios. Ele serve tanto para atender exigências legais quanto para apoiar a gestão financeira interna.

Como montar um plano de contas eficiente?

Para montar um bom plano de contas, comece pelo levantamento das operações da empresa e das exigências legais do seu setor. Estruture os grupos principais (ativo, passivo, patrimônio líquido, receitas e despesas), crie subgrupos e contas de acordo com as necessidades do negócio (sintéticas e analíticas), padronize nomes e códigos e valide com todos os envolvidos na gestão contábil. Adapte sempre que houver mudanças fiscais, tributárias ou no porte da empresa, recorrendo a sistemas informatizados sempre que possível.

Quais são as principais categorias do plano de contas?

As principais categorias do plano de contas são cinco: Ativo (bens e direitos), Passivo (obrigações), Patrimônio Líquido (capital próprio e resultados acumulados), Receitas (entradas por vendas e serviços) e Despesas (gastos ligados à operação). Cada uma se desdobra em subgrupos específicos conforme a legislação e a realidade da empresa.

Por que o plano de contas é importante?

Ele é fundamental porque possibilita o controle eficiente, a padronização das informações econômico-financeiras e a produção de relatórios confiáveis para tomada de decisão. Também garante transparência interna, atende exigências legais, facilita auditorias e é peça central para integração de sistemas automatizados e acompanhamento de desempenho empresarial.

Como aplicar o plano de contas na gestão?

Na prática, aplique o plano registrando corretamente todos os fatos contábeis nas contas apropriadas. Use as categorias para controlar saldos, gerir despesas e receitas, acompanhar orçamentos, gerar relatórios como DRE e balanço patrimonial, além de subsidiar auditorias e decisões estratégicas. Faça revisões periódicas, inclua contas quando necessário e integre a estrutura aos sistemas de gestão financeira e ERP para obter maior confiabilidade e agilidade nas análises.